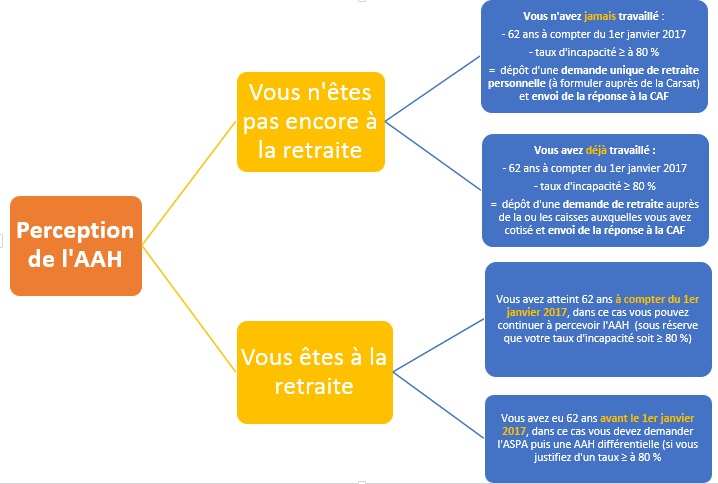

La loi de finances pour 2017 (n°2016-1917 du 29 décembre 2016), par son article 87 exclut l’ASPA des prestations vieillesse à faire valoir en priorité par rapport à l'AAH. Cette disposition s’applique aux personnes dont le taux d’incapacité est supérieur ou égal à 80% atteignant l’âge légal de départ à la retraite (62 ans) à partir du 1er janvier 2017. Cependant, cette disposition ne dispense pas les intéressés de demander la liquidation de leurs droits à la retraite à 62 ans.

- Vous avez atteint 62 ans AVANT le 1er janvier 2017 :

En vertu de l’ancien article L821-1, l’ASPA figurait au rang des prestations vieillesse à faire valoir prioritairement à l’AAH. Vous devez donc faire valoir vos droits à l’ASPA et demander à l’AAH à titre différentiel.

- Vous avez atteint 62 ans APRES le 1er janvier 2017 :

Deux hypothèses :

1ère hypothèse : vous allez atteindre l'âge de la retraite (62 ans), vous percevez l'AAH et vous n'avez jamais travaillé

Dans cette situation, vous allez continuer à bénéficier de l’AAH (sans être obligé de demander l’ASPA) sous réserve de présenter certaines conditions :

- Vous avez atteint l’âge de 62 ans à compter du 1er janvier 2017

- Vous justifiez d’un taux d’incapacité supérieur ou égal à 80 %

- Vous devez déposer une demande unique de retraite personnelle (à formuler auprès de la CARSAT) pour obtenir un document justifiant la liquidation des droits à la retraite.

Attention : ce document est à demander impérativement pour prouver que vous ne bénéficiez pas d’un droit à une pension de vieillesse. La CAF pourra en effet suspendre le versement de votre AAH si vous ne le produisez pas.

2ème hypothèse : vous allez atteindre l'âge de la retraite (62 ans), vous percevez l'AAH mais vous avez déjà travaillé

Dans cette situation, vous pouvez également bénéficier de l’AAH si :

- Vous avez atteint l’âge de 62 ans à compter du 1er janvier 2017

- Vous justifiez d’un taux d’incapacité supérieur ou égal à 80 %

- D’un dépôt d’une demande de retraite auprès de la ou les caisses auxquelles vous avez cotisé

Attention : s’agissant de cette corrélation entre pension de retraite et AAH, deux situations sont à distinguer :

- 1ère situation : Vous percevez une pension de retraite dont le montant est inférieur à celui de l’AAH. Dans ce cas, vous pourrez bénéficier de l’AAH différentielle.

- 2nde situation: Vous percevez une pension dont le montant est supérieur à l’AAH. Dans ce cas, vous ne pourrez plus percevoir l’AAH.

Tableau récapitulatif des situations de versement de l’AAH (voir : conditions d’éligibilité)

{kind=link}