Articulation AAH / ASPA

La loi 2016-1917 du 29 décembre 2016 de finances pour 2017 par son article 87 exclut l’ASPA des prestations vieillesse à faire valoir en priorité par rapport à l'AAH.

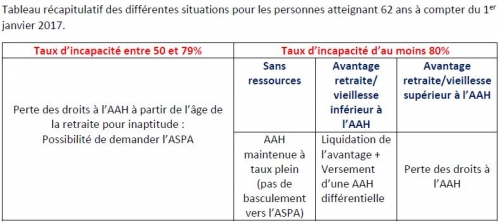

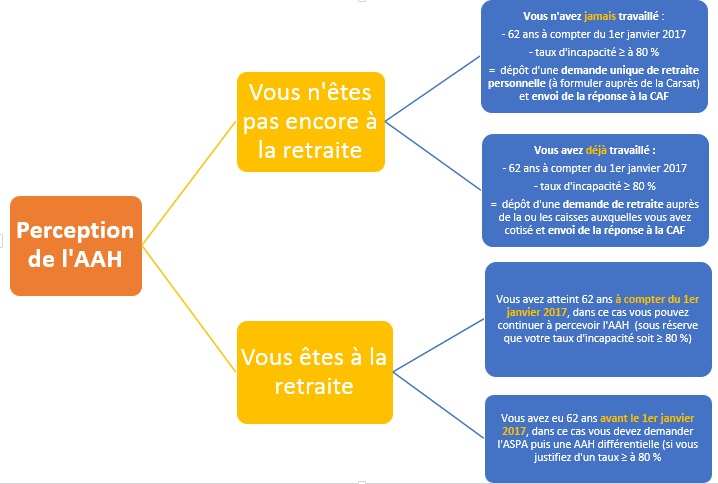

Cette disposition s’applique aux personnes dont le taux d’incapacité est supérieur ou égal à 80% atteignant l’âge légal de départ à la retraite (62 ans) à partir du 1er janvier 2017.

1. AVANT le 1er janvier 2017 :

En vertu de l’ancien article L821-1, l’ASPA figurait au rang des prestations vieillesse à faire valoir prioritairement à l’AAH.

2. DEPUIS le 1er janvier 2017 :

L’article L821-1 du code de la sécurité sociale modifié dispose : « Le droit à l'allocation aux adultes handicapés est ouvert lorsque la personne ne peut prétendre, au titre d'un régime de sécurité sociale, d'un régime de pension de retraite ou d'une législation particulière, à un avantage de vieillesse, à l'exclusion de l'allocation de solidarité aux personnes âgées mentionnée à l'article L. 815-1, ou d'invalidité, à l'exclusion de la prestation complémentaire pour recours à constante d'une tierce personne visée à l'article L. 355-1, ou à une rente d'accident du travail, à l'exclusion de la prestation complémentaire pour recours à tierce personne mentionnée à l'article L. 434-2, d'un montant au moins égal à cette allocation. »

- Désormais, un bénéficiaire de l’AAH dont le taux d’incapacité est supérieur ou égal à 80% peut continuer à en bénéficier après 62 ans sans être obligé de demander l’ASPA.

- Au regard des règles d’applicabilité précisées à l’article 87 de la loi de finances pour 2017, il n’est pas exclu qu’une personne qui a opté pour l’ASPA avant cette réforme, et dès lors qu’elle a 62 ans après le 1er janvier 2017, puisse renoncer à l’ASPA et refaire une demande d’AAH.

{kind=link}