Service juridique droit des personnes et des structures d'APF France handicap

La prise en charge des frais de transport

Les personnes en situation de handicap peuvent se voir accorder une prise en charge de leurs frais de transport. Il existe, à cet égard, trois grands modes de prise en charge :

Lorsque vous devez vous déplacer pour recevoir des soins ou subir des examens appropriés ou lorsque vous êtes convoqué(e) pour un contrôle dans le cadre de la législation de sécurité sociale, vos frais de transports pourront être pris en charge par l’assurance maladie.

Les situations éligibles à un remboursement des frais de transport

Vous devez recevoir des soins ou subir des examens appropriés :

Vous devez vous soumettre à un contrôle en application de la législation de la sécurité sociale :

NB : Les frais de transport du tiers qui vous a accompagné pourra également être pris en charge :

La procédure de demande de remboursement. Vous pouvez demander à être remboursé(e). Pour cela, vous devez :

1ère étape : Déposer une requête auprès de votre Caisse primaire d'assurance maladie (CPAM)

2ème étape : Obtenir l'accord préalable de la CPAM dans certains cas, liés :

Attention : l'absence de réponse de la part du contrôle médical de la caisse dans un délai de 15 jours à compter de l'expédition de la demande vaut accord préalable.

3ème étape : Fournir 2 documents impérativement :

4ème étape : s’agissant du remboursement, la prise en charge s’effectuera :

Les voies de recours : vous estimez qu’il y a un défaut dans la prise en charge de ces frais. Dans ce cas, vous avez la possibilité de la contester :

Si la nouvelle décision ne vous satisfait pas, vous pouvez saisir la commission de recours préalable (CRA).

La prestation de compensation du handicap qui vous est attribuée peut être utilisée pour compenser des charges notamment celles liées à l’aménagement de votre véhicule ainsi qu’à d’éventuels surcoûts résultant de votre transport.

Les surcoûts liés frais de transport pourront être pris en charge dans le cas :

Cependant, il n’y aura pas de prise en charge des surcoûts liés pour les transports résultant d'un non-respect par les autorités organisatrices de transports publics de leur obligation de mettre en place des transports de substitution

Les frais de transport entre votre domicile et l’établissement médico-social où vous êtes accueilli(e) peuvent être inclus dans les dépenses d’exploitation de ce celui-ci.

Cas des adultes handicapés en établissement, service social ou médico-social :

Les modalités de prise en charge vont dépendre du lieu d’accueil :

Cas des enfants et adolescents handicapés : les frais de transport de votre enfant et adolescent n’incombent à votre charge mais à celle de la collectivité

Liens utiles « annexe »:

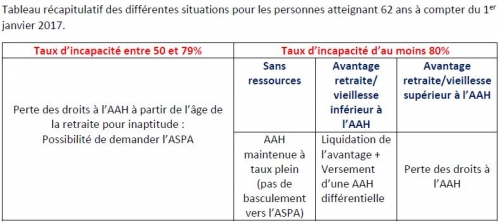

Articulation AAH / ASPA

La loi 2016-1917 du 29 décembre 2016 de finances pour 2017 par son article 87 exclut l’ASPA des prestations vieillesse à faire valoir en priorité par rapport à l'AAH.

Cette disposition s’applique aux personnes dont le taux d’incapacité est supérieur ou égal à 80% atteignant l’âge légal de départ à la retraite (62 ans) à partir du 1er janvier 2017.

1. AVANT le 1er janvier 2017 :

En vertu de l’ancien article L821-1, l’ASPA figurait au rang des prestations vieillesse à faire valoir prioritairement à l’AAH.

2. DEPUIS le 1er janvier 2017 :

L’article L821-1 du code de la sécurité sociale modifié dispose : « Le droit à l'allocation aux adultes handicapés est ouvert lorsque la personne ne peut prétendre, au titre d'un régime de sécurité sociale, d'un régime de pension de retraite ou d'une législation particulière, à un avantage de vieillesse, à l'exclusion de l'allocation de solidarité aux personnes âgées mentionnée à l'article L. 815-1, ou d'invalidité, à l'exclusion de la prestation complémentaire pour recours à constante d'une tierce personne visée à l'article L. 355-1, ou à une rente d'accident du travail, à l'exclusion de la prestation complémentaire pour recours à tierce personne mentionnée à l'article L. 434-2, d'un montant au moins égal à cette allocation. »

- Désormais, un bénéficiaire de l’AAH dont le taux d’incapacité est supérieur ou égal à 80% peut continuer à en bénéficier après 62 ans sans être obligé de demander l’ASPA.

- Au regard des règles d’applicabilité précisées à l’article 87 de la loi de finances pour 2017, il n’est pas exclu qu’une personne qui a opté pour l’ASPA avant cette réforme, et dès lors qu’elle a 62 ans après le 1er janvier 2017, puisse renoncer à l’ASPA et refaire une demande d’AAH.

La loi de finances pour 2017 (n°2016-1917 du 29 décembre 2016), par son article 87 exclut l’ASPA des prestations vieillesse à faire valoir en priorité par rapport à l'AAH. Cette disposition s’applique aux personnes dont le taux d’incapacité est supérieur ou égal à 80% atteignant l’âge légal de départ à la retraite (62 ans) à partir du 1er janvier 2017. Cependant, cette disposition ne dispense pas les intéressés de demander la liquidation de leurs droits à la retraite à 62 ans.

En vertu de l’ancien article L821-1, l’ASPA figurait au rang des prestations vieillesse à faire valoir prioritairement à l’AAH. Vous devez donc faire valoir vos droits à l’ASPA et demander à l’AAH à titre différentiel.

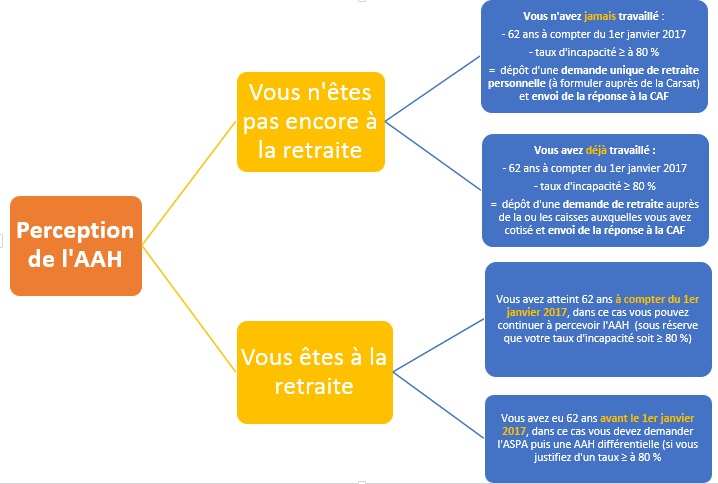

Deux hypothèses :

1ère hypothèse : vous allez atteindre l'âge de la retraite (62 ans), vous percevez l'AAH et vous n'avez jamais travaillé

Dans cette situation, vous allez continuer à bénéficier de l’AAH (sans être obligé de demander l’ASPA) sous réserve de présenter certaines conditions :

Attention : ce document est à demander impérativement pour prouver que vous ne bénéficiez pas d’un droit à une pension de vieillesse. La CAF pourra en effet suspendre le versement de votre AAH si vous ne le produisez pas.

2ème hypothèse : vous allez atteindre l'âge de la retraite (62 ans), vous percevez l'AAH mais vous avez déjà travaillé

Dans cette situation, vous pouvez également bénéficier de l’AAH si :

Attention : s’agissant de cette corrélation entre pension de retraite et AAH, deux situations sont à distinguer :

Tableau récapitulatif des situations de versement de l’AAH (voir : conditions d’éligibilité)

Évaluez vos droits à 27 aides sociales

Ce questionnaire simple mis en ligne sur le site "https://mes-aides.gouv.fr" vous donnera un montant mensuel pour chaque prestation et vous donnera accès aux démarches.

{kind=link}